Z kategorie Novela ZDPH…

Vracení daně z přidané hodnoty

Aktuálně o DPH 20. 5. 2021 < 1 min. čtení

Dne 18.5.2021 byla na webu finanční správy zveřejněna Informace k vracení daně z přidané hodnoty osobám povinným k dani usazeným ve Spojeném království Velké Británie a Severního Irska po konci přechodného období. Princip vzájemnosti mezi ČR a Spojeným královstvím je naplněn, což je podmínkou vracení daně dle § 83 ZDPH.

Informace GFŘ k testování na covid

Aktuálně o DPH 30. 3. 2021 < 1 min. čtení

GFŘ vydalo v pátek 26.3. sjednocující výklad k aplikaci DPH u služby testování na onemocnění covid 19. Z textu vyplývá, že drtivá většina těchto služeb je osvobozena od daně podle § 58 zákona o DPH. Z důvodu právní jistoty bude daňová správa uplatňovat tento výklad od 1.4.2021.

Zamyšlení nad sazbami DPH v ČR jejich praktickou aplikací

Aktuálně o DPH Zákon o DPH 22. 2. 2021 5 min. čtení

Praktické uplatňování sazeb DPH plátcem je čím dál obtížnější. Důvodů je několik a jejich synergické působení mnohdy zahání bezradného plátce do kouta, z něhož není úniku. Věci nepomáhá ani Směrnice a její příloha s poněkud zastaralým výčtem transakcí, u nichž členský stát může stanovit sníženou sazbu DPH. Teprve nedávno například umožnila členským státům uplatňovat sníženou sazbu daně i na dodání knih elektronických, nejen papírových.

Tu pravou paseku v oblasti sazeb DPH však vytvořil náš stát populistickým snižováním sazeb u některých produktů (připomeňme sníženou sazbu daně u piva točeného z větších než desetilitrových sudů a podávaného ke konzumaci na místě), nedbalou prací při tvorbě novelizací (příkladem může být květnové snížení sazby daně u pitné kohoutkové vody, přičemž se zapomnělo na vodu teplou), nedůsledným a nepřehledným definováním jednotlivých položek v přílohách s výčtem dodávek ve snížené sazbě daně a jejich vazbou na statistické klasifikace a nakonec i zavedením nepraktického a finančně nákladného institutu závazného posouzení, jenžse nehodí na běžné situace, které plátci každodenně řeší, ale měl by sloužit k řešení výjimečných a složitých daňových otázek.

Pokračování článku…Novela zákona o DPH účinná od 1. 1. 2021

Aktuálně o DPH 4. 1. 2021 4 min. čtení

Od 1. ledna je účinný zákon č. 609/2020 Sb. (nenapadne-li někdo úspěšně datum účinnosti u ústavního soudu), jímž se (mimo jiné) mění zákon o DPH. Jde o 7 novelizačních bodů, které se týkají dlouhodobého nehmotného majetku v souvislosti s jeho zařazením do účetní kategorie a vložení nové položky do přílohy č. 2 (patnáctiprocentní sazba daně).

Nově bude zákon o DPH definovat nehmotný majetek odkazem na účetní předpisy a nikoli odkazem na zákon o daních z příjmů, který tuto kategorii zrušil. V této souvislosti ukládají přechodná ustanovení povinnost snížit dříve provedený odpočet u přijatých zdanitelných plnění, která se mají stát nebo stala součástí majetku vytvořeného vlastní činností podle původního ustanovení, ale nestanou se jím dle nových pravidel. Naopak lze douplatnit část odpočtu v opačném případě, kdy se přijaté zdanitelné plnění po novele stane součástí majetku vytvořeného vlastní činností, aniž byl dříve uplatněn plný odpočet, protože s tím předchozí úprava nepočítala.

Do přílohy č. 2 byla doplněna nová položka: 38.3 Zpracování komunálního odpadu k dalšímu využití; druhotné suroviny.

Pokračování článku…Další prominutí příslušenství daně

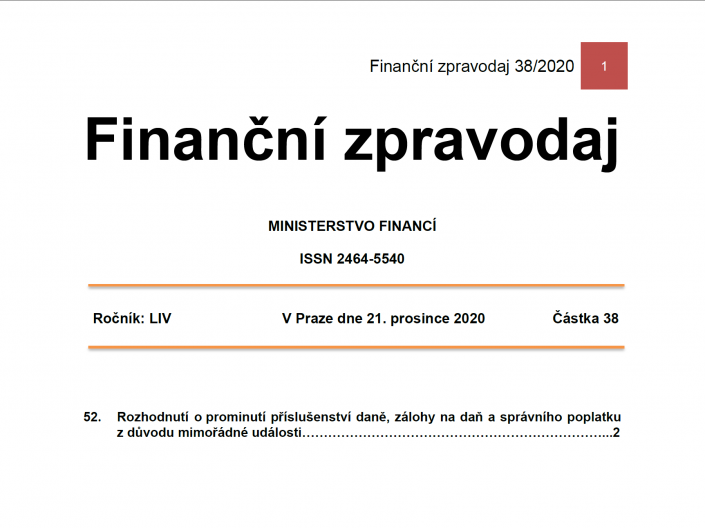

Aktuálně o DPH 27. 12. 2020 < 1 min. čtení

Ministryně financí rozhodla o dalším prominutí příslušenství daně z přidané hodnoty (a silniční daně). Vyjmenovaným subjektům se promíjí úrok z prodlení, a to při splnění určitých podmínek. Dotčené období je září 2020 až březen 2021. Daň musí být zaplacena do 16.8.2021. Detaily najdete ve Finančním zpravodaji č. 38/2020.

© 2025 Olga Holubová

© 2025 Olga Holubová